Connaissez-vous le dispositif Loc'Avantages ? Mis en place depuis 2021 et prorogé jusqu'au 31 décembre 2027, cet outil permet aux propriétaires d'un bien mis en location d'obtenir une réduction d'impôt quand ils proposent un loyer attractif pour leur logement. Et plus le loyer est bas, plus l'avantage fiscal est conséquent.

Pour bénéficier de ce dispositif, plusieurs conditions cumulatives doivent être respectées :

- fixer un loyer dont le montant est inférieur au prix du marché local à un locataire qui n'est pas membre de sa famille,

- louer un logement non meublé que le locataire occupera en tant que résidence principale,

- louer à un locataire dont les revenus ne dépassent pas les plafonds de ressources fixés par l'État,

- louer pour une durée de six ans au minimum, dans le cadre d'une convention signée avec l'Agence nationale de l'habitat (Anah),

- ne pas louer une passoire thermique (logement classé F ou G au diagnostic de performance énergétique).

Impôt sur le revenu : la déclaration 2026

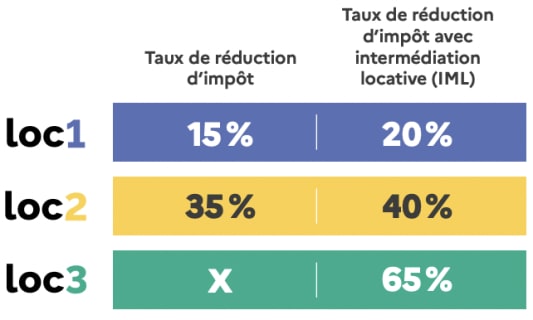

Jusqu'à 65% de réduction d'impôt

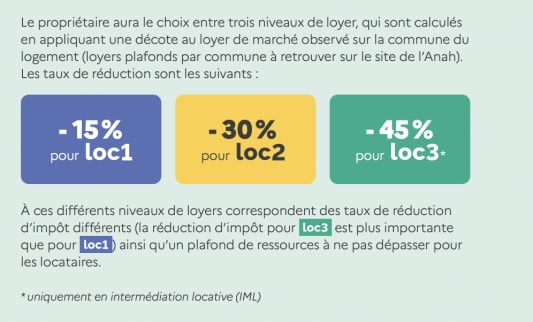

Une fois ces conditions remplies, il faut ensuite choisir l'un des trois niveaux de loyer :

- Loc1 : si le loyer est 15% en dessous des loyers du marché,

- Loc2 : si le loyer est 30% en dessous des loyers du marché,

- Loc3 : si le loyer est 45% en dessous des loyers du marché.

En fonction de la catégorie choisie, le taux de réduction d'impôt va de 15% à 65% si vous optez pour l'intermédiation locative, à savoir l'intervention d'une agence immobilière sociale ou d'une association agréée par l'État qui se charge de louer le logement.

Les 6 cases concernées par cet avantage fiscal

Concrètement, la réduction d'impôt est constituée du montant des revenus bruts tiré de la location du logement conventionné. Il faut alors renseigner le montant de ces loyers dans l'une des six cases prévues à cet effet.

Pour la réduction de 15%, rendez-vous case 7BK pour Loc1 ou case 7BL en cas d'intermédiation locative qui permet une réduction d'impôt de 20%. Pour Loc2, la case à cocher est soit 7BM (35% de réduction), soit 7BN avec intermédiation (40% de réduction). Avec Loc3 et la réduction de 65%, il faut cocher la case 7BO. Quant à la case 7AA, elle doit être cochée en plus par les contribuables fiscalement domiciliés à l'étranger et qui ont mis en location un bien à loyer abordable avec conventionnement ANAH lorsqu'ils étaient domiciliés en France.

De nombreux documents à joindre à la première déclaration

Plusieurs documents doivent également être joints à la déclaration de revenus de l'année au titre de laquelle le bénéfice de la réduction d'impôt est demandé pour la première fois au titre du logement concerné :

- une copie de la convention conclue avec l'Anah signée par les deux parties ;

- une copie du bail conclu avec le locataire ;

- une copie de l'avis d'imposition ou de non-imposition à l'impôt sur le revenu du ou des locataires établis au titre de l'avant-dernière année précédant celle de la signature du contrat de location.

En cas d'intermédiation locative, le principe est le même :

- une copie de la convention conclue avec l'Anah signée par les deux parties ;

- une copie du bail conclu avec l'organisme locataire ;

- le cas échéant, une copie de l'avis d'impôt sur le revenu du sous-locataire ou de l'occupant du logement établi au titre de l'avant-dernière année précédant celle pour laquelle la location à cet organisme ouvre droit pour la première fois à la réduction d'impôt ainsi qu'un document faisant mention du montant du loyer payé par la personne occupant le logement.

Impossible de cumuler avec la réduction d'impôt Pinel

Les loyers perçus sont imposables aux revenus fonciers via le régime réel. Il n'est donc pas possible de bénéficier du micro-foncier.

Par ailleurs, la brochure du fisc précise que le bénéfice de la réduction d'impôt Loc'Avantages ne peut pas se cumuler pour un même logement, avec un autre régime fiscal prévu en faveur de l'investissement locatif (déductions Périssol, Besson neuf, Robien, Robien ZRR et Scellier ZRR, Borloo neuf et ancien, Scellier intermédiaire et Cosse ; réduction d'impôt en faveur des résidences hôtelières à vocation sociale, Duflot-Pinel ; monuments historiques...).