L'essentiel

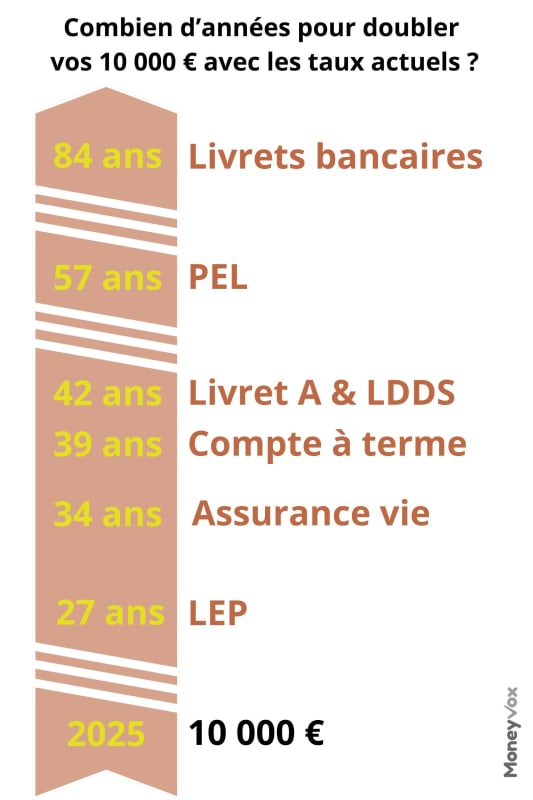

- Doubler vos 10 000 euros de mise sur un Livret A rémunéré à 1,7% vous prendra 42 ans ! Soit un délai aussi long que l'attente d'un successeur français à Yannick Noah à Roland Garros.

- Le Livret d'épargne populaire (LEP) fait beaucoup mieux : en « seulement » 27 ans, votre épargne est doublée grâce au taux net d'impôt de 2,7%.

- Les comptes à terme actuels permettent aussi de battre le Livret A, même en prenant en compte la fiscalité. Tout comme les fonds en euros de l'assurance vie.

Où se situe votre épargne sur l'échelle du « Quand verra-t-on un successeur à Yannick Noah ? » à Roland Garros ? Une échelle qui fonctionne très bien avec la version Tour de France « Quand verra-t-on un successeur à Bernard Hinault ? » même si l'on peut forcément réduire le délai si l'on pose cette double question de façon un peu moins misogyne.

Car Mary Pierce a gagné Roland Garros en 2000. Et Pauline Ferrand-Prevot vient de signer un sacre retentissant sur le Tour de France Femmes, pour la 4ème édition de cette course, et Jeannie Longo avait remporté sa précédente version à trois reprises, la dernière remontant à 1989.

Il n'empêche. Chaque année, en mai pour Roland Garros, et début juillet pour le Tour de France, cette double question se conjugue au masculin car l'attente est longue et la pression immense pour les concurrents français.

Alors retenons 1983 pour le sacre de Yannick Noah à Roland Garros et 1985 pour Bernard Hinault au Tour de France : cela fait donc respectivement 42 et 40 ans qu'ils attendent leurs successeurs masculins.

Des durées d'attente qui répondent très bien à la patience nécessaire qu'il vous faudrait pour doubler votre épargne si jamais les taux restaient pendant des décennies à leur niveau actuel. Évidemment, jamais les taux ne resteraient scotchés aussi longtemps mais cette échelle permet de comparer les rendements de façon ludique. Coup d'envoi.

Un classement qui renforce les écarts de taux

Pourquoi de tels écarts ? Pourquoi un Livret d'épargne populaire (LEP) rémunéré à 2,7%, taux net de tout impôt, vous permet-il de doubler votre épargne en « seulement » 27 ans ? Pourquoi écrase-t-il ainsi le Livret A, rémunéré à 1,7% depuis le 1er août ?

Car ce calcul très théorique (dans le sens où jamais ces placements ne resteront figés sur un même taux aussi longtemps) illustre parfaitement la capitalisation des intérêts.

Commençons par le LEP. Scénario fictif. Vous versez 10 000 euros dessus fin 2025. Et mettons que le taux ne bouge plus jamais. Au bout de la première année, il accumule 270 euros d'intérêts. L'année suivante démarre à 10 270 euros et grâce à ce montant de départ un peu plus élevé, les intérêts de l'année suivante, toujours à 2,7%, ressortent à 547,29 euros. Et ainsi de suite. Ce qui permet de doubler l'épargne en 27 ans et d'atteindre 143 564 euros au bout de 100 ans.

| LEP rémunéré à 2,7% | Capital |

|---|---|

| Au bout de 5 ans | 11 425 |

| ... 10 ans | 13 053 |

| ... 27 ans | 20 531 |

| ... 42 ans | 30 617 |

| ... 100 ans | 143 564 |

Même principe avec le Livret A rémunéré à 1,7%. Vous versez 10 000 euros dessus fin 2025. Et mettons que le taux ne bouge plus jamais. Au bout de la première année, il accumule 170 euros d'intérêts. L'année suivante démarre à 10 170 euros, ce qui est moindre à la mise de départ du LEP sur cette seconde année, qui se termine avec 342,89 euros d'intérêts annuels.

Ainsi, année après année, le Livret A accumule de plus en plus de retard sur les 2,7% du LEP. Et il ne double votre mise initiale qu'au bout de 42 ans. La même attente - toujours en cours - que pour le successeur de Yannick Noah à Roland Garros.

Pire : au bout de 100 ans, votre Livret A n'accumulerait « que » 53 963 euros, ce qui est quasiment trois fois moins que l'épargne obtenue grâce au LEP. Jeu. Set. Et match.

| Livret A rémunéré à 1,7% | Capital |

|---|---|

| Au départ | 10 000 |

| Au bout de 5 ans | 10 879 |

| ... 10 ans | 11 836 |

| ... 20 ans | 14 009 |

| ... 42 ans | 20 299 |

| ... 100 ans | 53 963 |

Quels taux retenus pour comparer tous ces rendements ?

Pour le Plan épargne logement (PEL), nous avons retenu la souscription d'un nouveau PEL en 2025 : soit une rémunération brute à 1,75% à laquelle il faut retrancher la flat tax (17,2% de cotisations sociales + 12,8% d'impôt sur le revenu, soit 30% au total).

Pour l'assurance vie, afin de rester sur une comparaison des placements sans risque, nous avons opté pour le rendement moyen des fonds en euros, attendus à 2,5% nets de frais de gestion pour l'année 2025. Il faut toutefois prendre en compte les 17,2% de prélèvements sociaux qui rognent chaque année la capitalisation des intérêts annuels.

Enfin pour les livrets bancaires et comptes à terme, c'est la moyenne de la Banque de France que nous avons retenue, là encore prenant en compte le prélèvement forfaitaire unique, surnommé « flat tax » : 2,55% en moyenne pour les comptes à terme de plus de 2 ans souscrits en juin dernier, et 0,83% pour les livrets bancaires « classiques », non réglementés.