Assurance santé, mutuelle, complémentaire... Elle est appelée différemment, mais a un objectif : couvrir les dépenses de santé. Comment être bien protégé et bien remboursé ? Nos conseils.

L'essentiel

- Souscrire à une complémentaire santé est obligatoire pour la plupart des salariés et facultatif pour les travailleurs indépendants, les retraités ou les étudiants.

- Cette couverture permet d'obtenir un remboursement des frais de santé non pris en charge par l'assurance maladie obligatoire. Elle intègre toujours au moins des garanties de base, mais les remboursements diffèrent selon les contrats.

- Le coût d'une complémentaire santé varie en fonction de l'âge, du département et de l'étendue des garanties prévues dans la formule.

Soins dentaires, frais d'optique ou hospitalisation... Pour s'assurer d'être bien remboursé après une prise en charge médicale, il est conseillé de souscrire une complémentaire santé. Ce contrat est souvent appelé mutuelle santé, mais il peut être signé auprès d'une compagnie d'assurance, d'une mutuelle ou d'un institut de prévoyance.

Il intervient en complément des remboursements de la Sécurité sociale et vise à éviter ou limiter le reste à charge (c'est-à-dire la somme restante, non remboursée par l'Assurance maladie), même avec des spécialistes qui pratiquent le dépassement d'honoraires.

L'assurance santé complémentaire est-elle obligatoire ?

Oui, mais pas pour tout le monde... Seuls les salariés du secteur privé et du secteur associatif doivent souscrire à la mutuelle obligatoire choisie par leur employeur. En effet, depuis 2016, toutes les entreprises du secteur privé ont l'obligation de fournir une mutuelle de santé collective à leurs salariés et de participer au moins à hauteur de 50% du prix de la cotisation. Progressivement, cette obligation s'étend aux fonctionnaires et contractuels.

Il est cependant possible de refuser cette couverture santé, si on est couvert par un autre contrat individuel, par le contrat collectif d'un conjoint ou d'un parent, en cas de CDD de moins de 3 mois, de temps très partiel si la cotisation représente plus de 10% du salaire perçu. Aussi, un salarié aux multiples employeurs peut n'être rattaché qu'à l'une des mutuelles groupes et décliner les autres.

A l'inverse, la mutuelle santé n'est pas obligatoire pour les étudiants, les chômeurs, les travailleurs indépendants ou encore les retraités. Néanmoins, cette couverture est conseillée car un souci de santé peut parfois s'avérer onéreux. On parle alors de contrat individuel, par opposition aux contrats collectifs signés par une entreprise ou une association pour ses salariés.

Si le contrat de travail d'un salarié est rompu (démission légitime, rupture conventionnelle, retraite, etc) ou que son CDD ou emploi saisonnier se termine, il peut demander la « portabilité » de la mutuelle santé. Pour faire simple, l'ancien salarié restera protégé pendant quelques mois (au maximum un an), aux mêmes conditions de garanties et sans avoir à débourser la cotisation d'assurance.

Mutuelle santé : ce dispositif permet aux demandeurs d'emploi d'être assurés gratuitement

Peut-on ajouter son conjoint et/ou ses enfants à son contrat santé ?

Dans une famille, les parents peuvent avoir chacun un contrat santé dans le cadre de leur emploi, notamment s'ils sont salariés du privé. Mais il est souvent possible de couvrir sa famille sur son contrat. C'est souvent gratuit pour les enfants et payant (sans prise en charge de l'entreprise) pour le conjoint ou la conjointe.

Si les conjoints font le choix de conserver chacun leur mutuelle collective d'entreprises, ils peuvent décider de rattacher leurs enfants à un seul contrat ou aux deux contrats.

Auprès de qui souscrire une mutuelle santé ?

Trois types d'organismes commercialisent des assurances santé : les mutuelles, les instituts de prévoyance et les compagnies d'assurance. Elles se distinguent notamment par le public qu'elles ciblent et par le code qui les régit (respectivement le Code de la mutualité, le Code de la Sécurité sociale et le Code des assurances).

Comment les distinguer ? « Les mutuelles sont des sociétés de personnes à but non lucratif : elles ne versent pas de dividendes et l'intégralité de leurs bénéfices est investie en faveur de leurs adhérents », selon la définition de la Mutualité française. Parmi les plus connues, on retrouve Harmonie Mutuelle, la MGEN, la Maif ou la Macif.

Les mutuelles proposent des contrats individuels et collectifs, à la différence des instituts de prévoyance (Malakoff Humanis, AG2R La Mondiale, Audiens...), également à but non lucratif, qui gèrent des offres collectives destinées à la protection des salariés et des entreprises. Ce sont des organismes à gestion paritaire, c'est-à-dire avec un nombre égal de représentants des employés et des employeurs qui participent à la gestion de l'institut.

Enfin, les compagnies d'assurance privées (Groupama, Generali...) proposent de la protection santé comme elles le font pour l'auto ou l'habitation.

Quelles sont les garanties de base d'une complémentaire santé d'entreprise ?

Dans le cadre d'une complémentaire santé d'entreprise, les employeurs sont fortement incités (par des allégements fiscaux) à choisir des contrats responsables et solidaires. Ces contrats imposent des garanties minimales définies par la loi.

Mutuelle : avoir une complémentaire santé « responsable », ça change quoi pour vous

Le ticket modérateur (TR)

Lors d'un rendez-vous médical, le ticket modérateur correspond à la somme qui vous devez payer au praticien après le remboursement de l'Assurance maladie.

Sur la base d'une consultation à 30 euros, chez un généraliste, le ticket modérateur, qui peut être remboursé en totalité ou en partie par la complémentaire santé, est de 9 euros (19 euros sont remboursés par la Sécurité sociale, on parle de base de remboursement ou BR, et 2 euros de participation forfaitaire). Il s'agit d'un forfait à la charge du patient majeur, pour préserver le financement du système de santé. Pour les mineurs, ou dans d'autres situations, ces frais ne sont pas demandés.

La part du TR sur la facture totale dépend « de la nature du risque, de l'acte médical ou du traitement prescrit et du respect du parcours de soins coordonnés », écrit l'assurance maladie.

Ce dernier point signifie que vous êtes tenu de désigner un médecin traitant et que vous devez le consulter avant de prendre rendez-vous avec un spécialiste. Si vous ne le faites pas, la part prise en charge par l'assurance maladie diminue.

Par exemple, si vous consultez un médecin généraliste qui n'est pas votre médecin traitant. Pour une consultation de 30 euros, vous ne serez remboursé que de 8,40 euros par l'Assurance Maladie (après déduction de 2 euros de participation forfaitaire) au lieu de 19 euros. 21,60 euros resteront donc à votre charge et dans cette situation, le reste à charge n'est pas remboursé en totalité par les complémentaires santé.

Il y a des cas de figure pour lesquels il n'y a pas de ticket modérateur (et donc de reste à charge), par exemple :

- Grossesse

- Naissance

- Accident du travail

- IVG

- Achat de contraceptifs et de préservatifs pour les moins de 26 ans

- Examen dentaire une fois par an jusqu'à 24 ans

Les spécialistes conventionnés en secteur 2 ou du secteur 3 non-conventionnés peuvent pratiquer des dépassements d'honoraires. La base de remboursement de la Sécurité sociale est la même. Ce sont donc les indications de votre contrat d'assurance santé qui définissent le niveau de votre prise en charge puisque les dépassements d'honoraires ne sont jamais pris en charge par l'assurance maladie.

Lorsque que vous achetez des médicaments prescrits à la pharmacie, il existe quatre taux de remboursement par l'assurance maladie : 100%, 65%, 30% ou 15%. La complémentaire santé peut rembourser le reste à charge, excepté la franchise médicale de 1 euro que vous devrez régler.

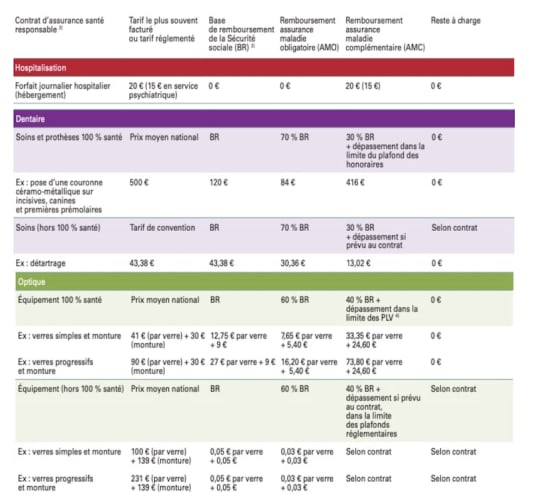

Le Forfait hospitalier

Toute assurance santé dite responsable doit prendre en charge le forfait hospitalier journalier pour une durée illimitée, d'un montant de 20 euros par jour en hôpital et en clinique conventionnée (15 euros en services psychiatrique).

Dentaire

Le point de départ du remboursement est le tarif conventionnel de l'assurance Maladie : 23 euros (en métropole) ou 27,60 euros (pour les Antilles, La Réunion, en Guyane ou à Mayotte) pour une consultation d'un chirurgien-dentiste (omnipraticien). La sécu en rembourse 60% et le reste est à la charge du patient, via sa complémentaire santé. La participation forfaitaire sur les consultations ne s'applique pas aux dentistes.

Exemple : pour un détartrage, l'Assurance maladie rembourse 60% du tarif de convention (28,92 euros), soit 17,35 euros. Le reste est remboursé par votre mutuelle selon un pourcentage. 125%, 200% ou 400%, correspondant au montant pris en charge au-dessus du tarif de convention de l'Assurance maladie.

Optique

Depuis l'arrivée du 100% santé, les opticiens proposent une gamme « composée d'une sélection de lunettes de vue de qualité (monture et verres), intégralement prises en charge par l'assurance Maladie et la complémentaire santé (mutuelle) ».

A noter également, la complémentaire santé d'entreprise doit prendre en charge au minimum les frais d'optique de manière forfaitaire par période de 2 ans (annuellement pour les enfants ou en cas d'évolution de la vue). Avec un minimum de prise en charge fixé à 100 euros pour une correction simple, 150 euros (voire 200 euros) pour une correction complexe.

A titre d'exemple, le forfait hospitalier ne comprend pas la chambre individuelle. Pour l'optique, la gamme 100% santé ne couvre pas le prix d'une monture dont le coût est supérieur à 30 euros.

Pour être mieux pris en charge, il faudra ajouter des options à son contrat. La marge de manuvre est plus réduite dans le cadre d'une assurance santé d'entreprise, où les garanties sont les mêmes pour tous. Souscrire à une option payante pour étendre la couverture est néanmoins souvent proposé.

Quelles garanties pour une mutuelle santé individuelle ?

Si vous n'êtes pas salarié, vous pouvez bien entendu souscrire une assurance santé à titre individuel en tant que travailleur indépendant, profession libérale, auto-entrepreneur, retraité, étudiant, demandeur d'emploi...

Dans ce cas de figure, le contrat se compose à la carte selon vos besoins et votre budget. Vous portez des lunettes ? Il faudra bien observer la prise en charge de la partie optique. Vous avez une dentition qui pose problème ? Vérifiez la prise en charge en matière dentaire.

Prenez le temps de comparer et de faire établir des devis. Avez-vous vraiment besoin d'une prise en charge élevé de certains soins ? De combien cette prise en charge augmente votre cotisation mensuelle ?

Les contrats individuels (49% des contrats de complémentaire santé) sont plus rentables pour les organismes, car le niveau de remboursement y est souvent moins intéressant pour l'assuré... Cela s'explique par le fait qu'il est plus aisé, pour les entreprises, de négocier les garanties pour leurs contrats collectifs, en mettant en avant la perspective de nombreux assurés en plus pour les organismes.

Comparez les contrats d'assurance santé

Quel prix pour une mutuelle santé ?

Combien coûte une complémentaire santé chaque mois ou chaque année ? Il faut d'abord savoir que de fortes disparités existent selon le profil de l'assuré. D'après une étude du comparateur Meilleurtaux fin 2025, la cotisation mensuelle moyenne par personne âgée de 25 ans est de près de 37 euros par mois, contre plus de 324 euros par mois pour un couple de septuagénaires, soit 162 euros chacun.

Le département fait aussi varier le coût des mutuelles. Par exemple, toujours selon Meilleurtaux, pour une famille avec deux enfants, le coût annuel moyen d'une complémentaire santé s'élève à 1 822 euros dans les Bouches-du-Rhône, département le plus cher, contre 1 510 euros dans la Creuse.

Depuis plusieurs années, les montants des cotisations augmentent. Les différents acteurs appliquent de nouvelles hausses en 2026. Qu'est-ce qui explique ces augmentations ? La réforme du 100% Santé (qui permet un remboursement intégral de certaines lunettes, prothèses dentaires et auditives), le vieillissement de la population, la hausse des dépenses sont mis en cause par les organismes proposant des complémentaires santé.

Comment lire sa carte de mutuelle et savoir si on sera bien remboursé ?

Qu'il s'agisse de choisir un contrat ou de savoir si son contrat actuel couvre bien ses dépenses à venir, il est essentiel de se pencher sur le tableau de garanties. Celui-ci est uniformisé chez tous les assureurs et mutuelles depuis 2019.

Comment la lire ? Le pourcentage indiqué à la ligne qui vous intéresse correspond au montant maximum auquel votre mutuelle va vous rembourser sur la base du tarif de la Sécurité sociale. 100% veut dire que la mutuelle n'ira pas au-delà de ce tarif et 200% que votre assurance santé vous couvre jusqu'au double du montant de la base de remboursement (BR). Ce pourcentage varie selon le degré de couverture choisi et selon le montant de la cotisation annuelle.

Dans la brochure d'information du contrat ou sur le site de votre assureur ou mutuelle, on trouve obligatoirement des exemples concrets de remboursements.

Surtout, quelle que soit la dépense (optique, dentaire notamment), vous pouvez demander à votre mutuelle, sur la base du devis du professionnel de santé, d'établir une simulation du niveau de remboursement qui sera effectué.

Comment comprendre votre barème de remboursement ?

Comment obtenir le remboursement des frais de santé ?

Plusieurs cas de figure pour répondre à cette question. Soit l'acte médical est directement pris en charge l'assurance maladie et vous ne déboursez rien. Soit le remboursement est réparti entre la Sécurité sociale, votre complémentaire santé et le reste à charge. Ces trois parts dépendent du type de soin reçu et du contrat souscrit.

Pour éviter d'avancer les frais ou être remboursé rapidement, il faut régulièrement mettre à jour sa carte vitale. Elle assure en effet la transmission entre le professionnel de santé, la Sécurité sociale et l'assurance santé.

On parle aussi de tiers-payant. Il peut être partiel si seulement une partie des frais est avancée ou complet si vous n'avez rien à avancer. Pour en bénéficier, il faut présenter sa carte vitale et sa carte de mutuelle à jour.

Pour qui s'applique le tiers-payant complet ?

- Les bénéficiaires de l'aide médicale de l'État (AME) ou bien de la Complémentaire santé solidaire (CSS), qui remplacé la Couverture maladie universelle complémentaire (CMU-C) ; et l'Aide au paiement d'une Complémentaire Santé (ACS) ;

- Les personnes atteintes d'une affection longue durée ;

- Les victimes d'un accident de travail ou d'une maladie professionnelle ;

- Les personnes hospitalisées au sein d'un centre hospitalier conventionné par l'assurance maladie ;

- Les personnes bénéficiant d'actes de prévention pour le dépistage de certains cancers.

Les frais avancés sont remboursés par virement bancaire. Vous devez ainsi vous assurer que vos coordonnées bancaires sont à jour et renseignées auprès de l'assurance santé et de votre mutuelle.

Dans le cas des spécialistes ou des médecines alternatives (psychologue, osthéopathe...), la Sécurité sociale ne vous remboursera pas, alors que votre mutuelle peut éventuellement le faire, selon votre contrat. Dans ce cas, vous devrez envoyer une copie numérique de la facture via votre espace personnel sur le site internet de la mutuelle ou bien l'originale (pensez à garder une copie !) par voie postale. L'adresse se trouve sur votre carte de mutuelle.

Comment faire baisser le coût de son assurance santé ?

A part négocier avec leur employeur, les salariés ont peu de possibilités pour faire baisser le coût de leur complémentaire santé. Pour les autres (étudiants, travailleurs indépendants, retraités...) il faut procéder en deux étapes.

Premièrement, analysez vos habitudes et vos besoins. Soins dentaires, lunettes, lentilles, prise en charge de « médecines douces »... Ce sont des options qui définissent votre niveau de prise en charge. Consultez-vous souvent ? Consultez-vous des spécialistes qui pratiquent le dépassement d'honoraires ? Avez-vous une maladie de longue durée ? Autant de questions qui vous aideront à définir les garanties essentielles.

Deuxièmement, à partir des éléments renseignés sur votre carte de mutuelle, comparez les offres et les types de contrat. Le niveau de remboursement offert par le contrat X mérite-t-il de payer 5, 10 ou 15 euros de plus par mois ?

Avec cette logique, notamment pour les personnes concernées par des contrats individuels, il est aussi possible d'arriver à la conclusion que l'assurance santé ne vous est pas utile. D'après la dernière étude de la Direction de la recherche, des études, de l'évaluation et des statistiques (DREES) sur les complémentaires santé, 4% de la population ne disposait pas d'un tel contrat. Toutefois, il s'agit souvent de personnes aux revenus modestes.

Assurance santé : 11 astuces pour faire des économies sur votre mutuelle

« Pour faire des économies, lisez bien votre contrat et n'hésitez pas à négocier une remise pour les garanties auxquelles vous ne voulez pas souscrire », conseille l'association de défense des consommateurs UFC Que Choisir. Souvent, des prix très attractifs sont proposés aux néo-arrivants et les cotisations bondissent dans le temps. Comme pour les assurances dommages (auto, habitation), il est conseillé de revoir son contrat individuel au minimum tous les deux ans.

Enfin, il est aussi vivement conseillé de vérifier si vous avez le droit à la Complémentaire santé solidaire (CSS ou C2S). Cette couverture santé accessible gratuitement ou à faible coût est réservée aux foyers ayant des revenus modestes. Pour en bénéficier gratuitement, depuis avril 2025, il faut disposer de moins de 10 339 euros de revenus par an, pour une personne seule.

Trouvez le meilleur contrat santé

Comment résilier sa mutuelle ?

Depuis le 1er décembre 2020, il est désormais possible de résilier sa mutuelle santé à tout moment, après 1 an d'engagement, sans justification ni frais. Cette possibilité est accordée dans le cadre de la résiliation infra-annuelle (loi n°2019-733 du 14 juillet 2019).

Vous pouvez écrire une lettre au format papier qui doit faire apparaître votre numéro d'assuré lisiblement. L'adresse se trouve sur votre carte de mutuelle mais attention, ce n'est parfois pas la même que pour l'envoi d'une facture de santé. N'hésitez pas à envoyer votre résiliation avec accusé de réception pour pouvoir justifier de la date de fin de prise en charge.

Vous pouvez préférer un mail ou un recommandé en ligne, contacter votre assureur par téléphone, vous déplacer au siège de l'assureur ou en agence.

A savoir : une très large part des mutuelles, instituts de prévoyance ou compagnies d'assurance s'occuperont à votre place des démarches administratives si vous signez un nouveau contrat chez eux.

Mathilde SIRE

Après une formation en journalisme à l'IUT de Lannion, Mathilde Sire a travaillé à Ouest-France, comme pigiste pour des médias en ligne, de presse... Lire la suite

© MoneyVox 2023-2026 / Droits réservés