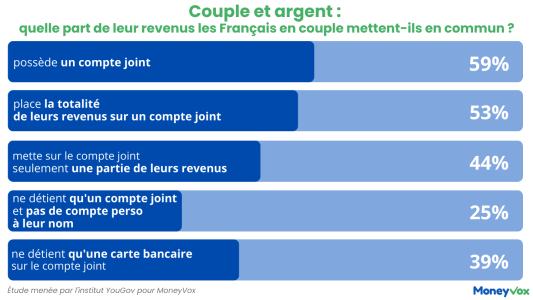

Selon une étude réalisée par YouGov pour MoneyVox (1), 59% des personnes en couple possèdent un compte joint avec leur partenaire. Parmi elles, une majorité (53%) choisit d'y regrouper l'intégralité des revenus du couple. À l'inverse, 43% combinent une mise en commun partielle de leurs ressources tout en gardant une certaine autonomie financière. Enfin, 39% des couples interrogés détiennent uniquement un compte personnel à leur nom.

Au-delà de la gestion financière au sein du couple, MoneyVox s'est intéressé aux pratiques des banques en la matière. A quel nom est adressée la carte bancaire (s'il n'y en a qu'une) associée au compte joint ? Quelle différence entre un compte « monsieur et madame » et « monsieur ou madame » (ou madame et/ou madame ou encore monsieur et/ou monsieur) ? Est-il obligatoire d'ouvrir un compte joint pour un crédit immobilier ? Afin de connaître et comprendre les pratiques des acteurs bancaires, un questionnaire a été envoyé aux banques traditionnelles et à plusieurs banques en ligne, voici leurs réponses.

Un compte joint sans compte personnel, une pratique courante ?

« 25% des personnes en couple ne possèdent pas de compte bancaire personnel ». C'est ce que révèle le dernier baromètre « Les femmes et l'argent » de ViveS. Parmi les couples ayant un ou plusieurs comptes bancaires communs, seuls 36% des conjoints possèdent en plus un compte personnel. Un chiffre corroboré par les banques. En effet, au LCL, seulement « 20% des titulaires d'un compte joint possèdent également un compte bancaire personnel chacun à leur nom ». Ce chiffre monte à 40% pour les titulaires de comptes joints dont un seul des co titulaires détient un compte personnel. Parmi les réponses recueillies auprès des différentes banques, BoursoBank fait office d'exception. En effet, la banque en ligne précise à MoneyVox que « 100% des détenteurs de compte joint sont par ailleurs détenteurs d'un compte courant individuel ».

Si le compte joint peut favoriser la bonne gestion des dépenses courantes (factures, courses, crèche, crédit immobilier, etc), ce support comporte aussi des risques financiers. En effet, les deux titulaires en partagent la responsabilité... Y compris pour les dettes. Ainsi, en cas de solde négatif, il y aura une prise en charge conjointe des frais de découvert auprès de la banque. Même chose en cas d'incident de paiement (rejet de virement ou de prélèvement). Pour les refus de chèque sans provision, peu importe qui a rédigé et signé le chèque litigieux : ce sont les deux co-titulaires qui se retrouveront interdits bancaires.

Carte bancaire, compte joint... Gérez-vous l'argent du couple comme la plupart des Français ?

Un compte joint et un compte perso, des frais en plus ?

Pour autant, posséder plusieurs comptes bancaires joints et personnels, ne coûte pas nécessairement plus cher. En effet, détenir un compte joint ne vous oblige pas à détenir une carte bancaire ou un chéquier. Il est tout à fait possible d'y faire passer uniquement des prélèvements de factures ou encore les mensualités de crédit. Sans moyen de paiement, ce compte devient donc, dans la grande majorité des banques, gratuit.

Par ailleurs, au sein des banques en ligne, les cartes bancaires sont très souvent gratuites. Rien ne vous empêche d'avoir un compte joint et un compte personnel à moindre frais. Au sein des banques traditionnelles, il est possible de bénéficier d'une réduction sur la seconde carte bancaire souscrite sur le compte joint et/ou sur les assurances de moyens de paiement. De quoi alléger la facture !

Détenir un compte personnel permet aussi de garder votre indépendance financière : « Les femmes en couple ne disposant pas de compte personnel se placent potentiellement dans une situation porteuse de dépendance financière, avec un risque de violence économique, d'autant que la personne déclarant le revenu le plus élevé dans le couple est un homme dans 73% des cas », alerte notamment ViveS dans son baromètre.

Sans être dans une situation extrême de violences économiques, détenir un compte bancaire personnel permet de rester maître de vos dépenses : les dépenses du couple via le compte joint et le compet individuel pour vos dépenses personnelles. Petit bonus : garder un compte personnel vous permet de garder la surprise d'un cadeau fait à votre moitié sans qu'elle le sache !

Qui possède la carte bancaire du compte joint ?

Pour ce qui est de la carte bancaire du compte joint, souvent les couples n'en possèdent qu'une seule. Or la carte est nominative. Résultat, dans la pratique, c'est le plus souvent Monsieur qui détient une carte à son nom. « La carte est majoritairement au nom de Monsieur (55%) », explique LCL. Une tendance confirmée par la banque en ligne Fortuneo : « Si une seule carte bancaire est souscrite, elle est plus au nom de Monsieur ». Pourtant la carte bancaire ne se partage normalement pas. Elle est strictement personnelle et seul le titulaire de la carte peut l'utiliser. En suivant cette logique, chaque co-titulaire du compte devrait avoir sa propre carte afin de pouvoir partager les dépenses... Et ce, peu importe qui « gère » le budget dans le couple.

Un compte joint au nom de « Monsieur ou Madame » ou « Monsieur et Madame » ?

Votre compte joint est-il aux noms de « Monsieur ou Madame » ou alors « Monsieur et Madame » ? Une différence d'intitulé qui a son importance. En effet, si le compte est intitulé « Monsieur et Madame » (ou « Monsieur et Monsieur » ou « Madame et Madame »), chacun des titulaires doit obtenir l'accord de l'autre pour réaliser un paiement. Ainsi, les chèques doivent par exemple être signés par les deux co-titulaires.

Pour un compte « Monsieur ou Madame », chacun peut disposer des moyens de paiement sans avoir besoin de l'autorisation de l'autre pour chaque dépense. Bien heureusement, en pratique, les banques n'utilisent plus que l'intitulé « Monsieur ou Madame ».

« Tous les comptes joints sont ouverts en Monsieur ou Madame », explique Hello Bank !. « Dans notre système d'information, nous n'utilisons pas de « et », les courriers sont écrits à « monsieur ou madame » lorsqu'il y a un compte joint car l'utilisation du « et » nous obligerait juridiquement à recueillir systématiquement les signatures des deux co titulaires », confie de son côté le Crédit Agricole. Chez BoursoBank, les deux intitulés sont possibles. Toutefois, la banque en ligne précise que « les comptes joints sont par défaut en « ou ». Les comptes en « et » sont chez BoursoBank des comptes en indivision qui représentent une très faible minorité des comptes ».

Pour un crédit immobilier, dois-je forcément avoir un compte joint ?

« Il est simplement demandé aux co-titulaires du crédit immobilier de disposer d'un compte bancaire (individuel ou joint) pour effectuer le prélèvement des échéances de prêt »

La signature d'un crédit immobilier pour l'achat de sa résidence principale est bien souvent le moment clef pour ouvrir un compte joint. Cette solution très souvent conseillée par les banques, est-elle réellement obligatoire ? Pas toujours. À la BNP Paribas, la Société Générale, La Banque Postale, Fortuneo ou encore au Crédit Agricole, l'ouverture d'un compte joint reste facultative.

« Pour une gestion simplifiée et optimale des crédits immobiliers, nous recommandons d'ouvrir un compte de chèques joint. En centralisant les opérations bancaires, nos clients bénéficient d'une meilleure visibilité sur leurs remboursements et les charges liées à leur prêt, tout en profitant de nos services et de notre accompagnement personnalisé », explique notamment BNP Paribas. « L'ouverture d'un compte joint lors d'un crédit immobilier n'est pas obligatoire. Il est simplement demandé aux co-titulaires du crédit immobilier de disposer d'un compte bancaire (individuel ou joint) pour effectuer le prélèvement des échéances de prêt », précise de son côté La Banque Postale.

Toutefois, ouvrir un compte joint ne vous oblige pas à détenir une carte bancaire associée. « La souscription à une carte bancaire est laissée à l'appréciation des clients », précise encore BNP Paribas. « La souscription d'une carte bancaire n'est pas obligatoire lors de l'ouverture d'un compte joint (ou individuel), que cela soit dans le cadre d'un crédit immobilier ou d'une ouverture sans crédit immobilier. L'équipement du compte en moyens de paiement dépend des besoins spécifiques du couple, indiqués à l'ouverture du compte. Certains clients préfèrent utiliser leur compte joint uniquement pour le remboursement du prêt et conserver leurs comptes individuels pour les dépenses courantes », explique encore La Banque Postale.

Certaines banques demandent tout de même à leurs clients d'ouvrir un compte joint pour valider leur demande de crédit immobilier. C'est le cas notamment chez LCL ou encore chez BoursoBank : « Dans le cas d'un emprunteur client et d'un co-emprunteur prospect : un compte bancaire joint est automatiquement ouvert. Dans le cas d'un emprunteur client et d'un co-emprunteur client : l'échéance peut être prélevée à partir d'un compte bancaire individuel ou joint », précise la banque en ligne. La détention de moyens de paiement reste cependant facultative, même dans ce cas.

Compte joint gratuit : comparatif des banques en ligne

(1) L'enquête a été réalisée sur 2020 personnes représentatives de la population nationale française âgée de 18 ans et plus. Le sondage a été effectué en ligne, sur le panel propriétaire YouGov France, du 03 au 07 janvier 2025.