Alors que tous les Français, ou presque, utilisent leur smartphone pour consulter leurs comptes ou réaliser des opérations, l'application mobile de leur banque est devenue un outil incontournable. Quels sont les établissements qui proposent les meilleures applis ?

La banque de détail est pleinement entrée dans l'âge du mobile. Selon une étude réalisée en 2025 par IN BANQUE sur les pratiques bancaires et la consommation de services (1), 85% des Français connectés à Internet (88% des possesseurs de smartphones) ont téléchargé l'application de leur banque principale. Ils étaient 48% il y a une dizaine d'années.

L'application mobile est ainsi devenue le premier canal d'interaction avec sa banque. Toujours selon l'étude IN BANQUE, 88% des personnes ayant téléchargé l'application de leur banque l'utilisent au moins une fois par semaine, et 67% plusieurs fois par semaine.

Une appli, pour quoi faire ?

Selon une étude de Bain & Company publiée en avril 2025 (2), le canal en ligne est privilégié par les Français pour effectuer leurs virements ou leurs prélèvements (86%), mais aussi pour gérer les opérations d'épargne (57%), faire des demandes d'informations (47%), faire une réclamation ou déclarer une fraude (47%), souscrire un crédit à la consommation (41%)... Il est donc loin, le temps où l'application mobile servait seulement à consulter le solde de son compte courant : plus de 50% des clients demandent désormais la possibilité de gérer toutes leurs opérations à distance.

Dans ce contexte, toutes les banques, y compris celles qui possèdent par ailleurs un réseau d'agences, se doivent de fournir une appli mobile efficace et performante. Quels sont les établissements qui proposent un service à la hauteur ? Et que peut-on attendre exactement d'une bonne application bancaire ?

Comment savoir si l'application de ma future banque est de qualité ?

Créer et entretenir une bonne application mobile nécessite des moyens. Des moyens que toutes les banques n'ont pas toujours voulu (ou pu) mobiliser. Résultat : même s'il a tendance à se réduire, l'écart de qualité entre les applis des banques les plus avancées (BoursoBank, Revolut, N26, etc.) et les autres existe toujours. Comment savoir si celle de votre future banque est à la hauteur ? Voici quelques sources qui vont aideront à vous faire une idée.

Les notes des appstores

On le sait, il existe des techniques pour booster les notes moyennes des applications sur les stores, ou à l'inverse pour les faire baisser. Elles restent toutefois un indicateur intéressant, à condition de le recouper avec d'autres, plus qualitatifs.

La société Sensor Tower, spécialisée en veille de marché, a publié un classement des applications des banques françaises, selon la moyenne des notes historiques cumulées sur 2025 par les utilisateurs sur Google Play et l'App Store d'Apple en France. Voici ce que ça donne.

| Application | Note sur 5 | Classement |

|---|---|---|

| BoursoBank | 4,89 | 1 |

| Revolut | 4,83 | 2 |

| N26 | 4,80 | 3 |

| Banque Populaire | 4,71 | 4 |

| Caisse d'Epargne | 4,71 | 4ème ex æquo |

| Nickel | 4,71 | 4ème ex æquo |

| CCF | 4,70 | 7 |

| BNP Paribas | 4,69 | 8 |

| Hello bank ! | 4,68 | 9 |

| SG | 4,67 | 10 |

| Crédit Mutuel | 4,59 | 11 |

| Crédit Agricole | 4,59 | 11ème ex æquo |

| Monabanq | 4,58 | 13 |

| CIC | 4,58 | 13ème ex æquo |

| Fortuneo | 4,53 | 15 |

| La Banque Postale | 4,53 | 15ème ex æquo |

| BforBank | 4,37 | 17 |

| LCL | 4,05 | 18 |

(1) L'extraction des données Sensor Tower a été réalisée tout au long de 2025 entre le 1er janvier et le 31 décembre parmi une sélection d'applications bancaires choisies par MoneyVox. Elle indique la moyenne des notes historiques cumulées calculées quotidiennement entre le 01/01/2025 et le 31/12/2025.

| Application | Note sur 5 | Classement |

|---|---|---|

| BoursoBank | 4,84 | 1 |

| Revolut | 4,73 | 2 |

| Nickel | 4,67 | 3 |

| Crédit Agricole | 4,62 | 4 |

| Banque Populaire | 4,61 | 5 |

| Hello bank ! | 4,60 | 6 |

| BNP Paribas | 4,57 | 7 |

| LCL | 4,55 | 8 |

| Caisse d'Epargne | 4,53 | 9 |

| La Banque Postale | 4,51 | 10 |

| CIC | 4,45 | 11 |

| CCF | 4,44 | 12 |

| Fortuneo | 4,42 | 13 |

| Crédit Mutuel | 4,42 | 13ème ex aequo |

| SG | 4,32 | 15 |

| N26 | 4,26 | 16 |

| Monabanq | 4,07 | 17 |

| BforBank | 3,62 | 18 |

(1)L'extraction des données Sensor Tower a été réalisée tout au long de 2025 entre le 1er janvier et le 31 décembre parmi une sélection d'applications bancaires choisies par MoneyVox. Elle indique la moyenne des notes historiques cumulées calculées quotidiennement entre le 01/01/2025 et le 31/12/2025.

BoursoBank, Revolut, Nickel... Le classement des applications bancaires les mieux notées

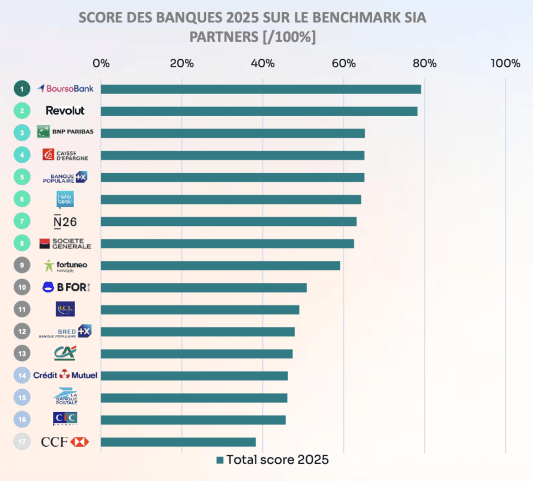

Le Global Mobile Banking Benchmark de Sia Partners

Sia Partners, cabinet de conseil bien connu, publie chaque année un classement mondial des meilleures applications bancaires. Il s'agit d'une analyse comparative, qui classe 136 apps issues de 22 pays, dont 17 sont disponibles en France, sur plus de 100 critères. 50% de la note finale correspond aux fonctionnalités présentes dans l'appli, 40% à l'expérience client et 10% aux notes sur les boutiques en ligne (3).

Deux marques présentes en France se classent dans le top 4 mondial : BoursoBank (3e) et Revolut (4e). À l'inverse, sept établissements restent assez nettement à la traîne sur les critères choisis par Sia Partners, parmi lesquels trois des plus importantes banques de détail françaises en nombre de clients : le Crédit Agricole, le Crédit Mutuel et La Banque Postale.

Banque : ces deux applis que vous utilisez peut-être figurent parmi les meilleures au monde

Les Trophées de la banque - Qualité de MoneyVox

Chaque année, MoneyVox décerne ses Trophées de la banque - Qualité, récompensant, par canal relationnel (conseil en agence, service client en ligne, site web, application), les enseignes les plus appréciées par leurs clients, sur la base d'un sondage réalisé par OpinionWay (4).

En 2026, les trophées de l'application mobile ont été attribués, côté banque de réseau, à LCL, au Crédit Mutuel et au CIC, soit trois des apps françaises les moins bien classées dans le benchmark de Sia Partners. Côté banque en ligne, si BoursoBank se distingue à nouveau, Monabanq, en retrait dans le benchmark, est lauréate d'un trophée chez MoneyVox. Ce qui amène à un constat : les applications mobiles les plus complètes et sophistiquées ne sont pas forcément celles qui sont le plus appréciées, à l'usage, par les clients !

Les Trophées de la banque - Qualité 2026 : l'intégralité des résultats

Applications bancaires : les principales fonctionnalités attendues

Voici un éventail des fonctionnalités proposées par les applications les plus avancées du marché.

Un recours fréquent à l'authentification biométrique, faciale ou digitale, plutôt qu'au code secret, notamment pour la connexion à l'application et la sécurisation des opérations sensibles.

Une vision claire de l'état de ses finances dès la connexion :

- un solde actualisé en temps réel et un affichage des dernières opérations ;

- un historique bancaire clair, avec un accès à une information détaillée sur chaque opération et un nettoyage des flux monétiques pour plus de lisibilité ;

- la possibilité de personnaliser la page d'accueil grâce à des widgets.

Un accès en un clic aux opérations du quotidien

- les virements, avec ajout instantané et sécurisé de nouveaux bénéficiaires et accès à Wero pour les petits paiements entre particuliers.

- la carte bancaire, avec possibilité de bloquer temporairement son utilisation ou de la mettre en opposition, de bloquer certains usages (paiement en ligne, à l'étranger, retraits, etc.), de consulter et de modifier en temps réel ses plafonds et de créer des cartes virtuelles.

La possibilité d'ouvrir et d'abonder des produits de placements : livrets, assurance vie, bourse, cryptos, etc.

La possibilité de piloter son budget grâce à la catégorisation automatique des dépenses, le suivi en temps réels et les alertes en cas de dépassement et prévision du solde.

Un accès simple à de l'assistance et au service client par tchat ou téléphone

Un accès à des services extra-bancaires à valeur ajoutée : cashback, offres promotionnelles, réservations de voyages, cartes e-SIM, etc.

Les notes actuelles sur App Store et Google Play

| Banque | App Store | Google Play |

|---|---|---|

| Fortuneo | 4,50 | 4,40 |

| Hello bank! | 4,70 | 4,33 |

| Monabanq | 4,60 | 4,31 |

| BNP Paribas | 4,70 | 4,56 |

| Revolut | 4,80 | 4,46 |

| BforBank | 4,20 | 3,33 |

| BoursoBank | 4,90 | 4,79 |

| Compte CCF | 4,70 | 4,39 |

| LCL | 4,10 | 4,14 |

(1) « Pratiques bancaires & consommation de services financiers. Évolutions des comportements et attentes des Français » Étude réalisée par IN BANQUE en partenariat avec TNP Consultants et Tessi, juin 2025.

(2) Bain & Company, Étude sur les comportements clients dans la banque de détail en France, avril 2025

(3) Sia Partners, Global Mobile Banking Benchmark 2025, publiée en septembre 2025

(4) Pour l'édition 2025, sondage OpinionWay pour MoneyVox réalisé du 24 septembre au 24 octobre 2024 auprès d'un échantillon de 5 129 Français bancarisés recrutés au sein d'un échantillon représentatif de la population française majeure

Marie RIALLAND

Après une licence en droit et sciences politiques à Nantes puis un master de journalisme au CELSA en 2005 (Paris-Sorbonne), Marie Rialland s'est... Lire la suite

© MoneyVox 2021-2026 / Droits réservés