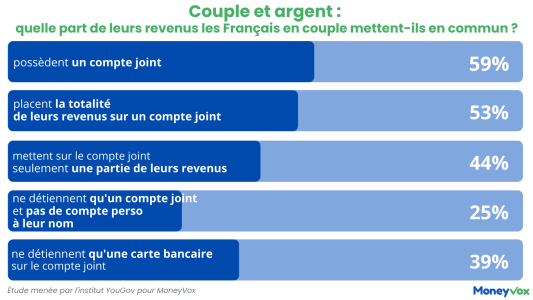

Selon une étude menée par l'institut YouGov (1) pour MoneyVox, 59% des personnes interrogées possèdent un compte joint avec leur moitié. Si une majorité choisit d'y regrouper l'intégralité des revenus dont le couple dispose, certains préfèrent une solution combinant une mise en commun partielle des ressources et une certaine autonomie financière. Par ailleurs, 39% des couples interrogés conservent uniquement un compte personnel à leur nom.

Carte bancaire, compte joint... Gérez-vous l'argent du couple comme la plupart des Français ?

Une mise en commun de la totalité des revenus en majorité

Dans le détail, 53% des couples interrogés dans le cadre de notre étude placent la totalité de leurs revenus sur un compte joint. Par ailleurs un quart des couples sondés ne détient qu'un compte joint et donc aucun compte personnel à leur nom.

Une pratique courante... À ne pas prendre à la légère. En effet, si détenir un compte un compte joint est un véritable atout pour la gestion des dépenses du couple, les dépenses des enfants ou encore régler les mensualités de votre crédit immobilier, il ne faut pas oublier que les co-titulaires du compte sont tous les deux responsables du compte. Et notamment des dettes.

Découvert, frais de rejet de prélèvements, chèque impayé... Tout se partage. Ainsi, en cas de rejet de chèque sans provision et ce, peu importe qui signe le fameux chèque, les deux titulaires peuvent se retrouver interdits bancaires. Ils ne peuvent plus émettre de chèques, que ce soit depuis le compte joint ou depuis un compte personnel. Et avec le principe de solidarité des dettes, si l'un des conjoints réalise des dépenses qui ne sont pas dans l'intérêt de la famille, l'autre en est co-responsable !

Toutefois, mutualiser la totalité de ses revenus ne signifie pas pour autant une confiance aveugle. « Avoir une idée précise de ses finances et de celles de son couple permet un équilibre dans les prises de décisions importantes : un choix éclairé avec deux avis qui ne seront pas forcément les mêmes au départ », expliquait en février dernier, Héloïse Bolle, conseillère en gestion de patrimoine chez Oseille & compagnie. Un sentiment que partage la grande majorité des couples. En effet, 77% des sondés indiquent consulter leur partenaire avant d'effectuer des dépenses. Seuls 23% des couples interrogés ont confié ne jamais consulter leur partenaire avant de faire un achat personnel.

Un compte joint pour gérer les dépenses du couple : qui met combien ?

Certains couples optent pour une solution combinée : mettre en commun seulement une partie de leurs revenus. Selon notre étude, 44% de couples utilisent cette solution. Une question se pose : quelle part des revenus mettre en commun ? 43% définissent la part de chacun en fonction des revenus et 40% choisissent l'égalité, le classique 50-50. Si les deux partenaires ont des revenus très similaires, choisir l'égalité est justifié. Selon Héloïse Bolle, « il faut fuir le 50/50 si on n'a pas les mêmes revenus : chacun doit contribuer à hauteur de ses moyens ». En effet, selon la dernière étude de l'Insee, en 2023, à temps de travail égal, le salaire des femmes est 14,2% moins élevé que celui des hommes.

« Ensuite, il faut opérer un partage des tâches financières. Les finances d'un couple, ce nest pas un aspect qu'on peut déléguer à son partenaire. C'est la porte ouverte aux pires conséquences : se retrouver démuni sur tous les sujets financiers en cas de séparation ou de deuil », conseille encore Héloïse Bolle.

Enfin, selon notre enquête 39% des couples ne détiennent qu'une seule carte bancaire associée au fameux compte joint. une pratique dangereuse et interdite. La carte bancaire est bien nominative et doit être utilisée exclusivement par son titulaire dont le nom est inscrit et qui y a apposé sa signature. Partager sa carte bancaire (ainsi que le code confidentiel) est donc interdit et comporte certains risques notamment l'absence de recours en cas de fraude. Bien heureusement, le plus souvent (dans 47% des cas) deux cartes bancaires sont associées au compte joint.

(1) L'enquête a été réalisée sur 2020 personnes représentatives de la population nationale française âgée de 18 ans et plus. Le sondage a été effectué en ligne, sur le panel propriétaire YouGov France, du 03 au 07 janvier 2025.