Le Premier ministre Gabriel Attal a livré les contours de la nouvelle réforme de l'assurance chômage dans La Tribune du dimanche, le 26 mai dernier. Faute d'accord entre partenaires sociaux, l'Etat doit publier un décret posant les règles de l'indemnisation chômage avant le 1er juillet, pour une application à partir du 1er décembre 2024.

En bref ? Alors qu'il fallait jusqu'à présent avoir travaillé 6 mois au cours des 24 derniers mois pour toucher l'allocation de retour à l'emploi, vous devrez avoir cotisé durant 8 mois sur les 20 derniers pour les moins de 57 ans. Pour les plus de 57 ans, il faudra avoir cotisé au moins 8 mois sur les 30 derniers, contre 6 mois sur les 36 derniers jusqu'ici pour les plus de 53 ans.

Assurance chômage : ce qui va changer avec la nouvelle durée d'indemnisation

« Nous tirons les conséquences de la réforme des retraites en relevant à 57 ans l'âge d'accès à la filière seniors et l'indemnisation prolongée »

Le nouvel âge clé pour les travailleurs seniors est donc de 57 ans, contre 53 et 55 ans auparavant, le système d'indemnisation particulier étant progressif actuellement. L'argument gouvernemental est de s'adapter au recul de l'âge de fin d'activité professionnelle, suite à l'application de la réforme des retraites. « Nous tirons les conséquences de la réforme des retraites en relevant à 57 ans l'âge d'accès à la filière seniors et l'indemnisation prolongée », explique-t-on à Matignon.

| Nombre de mois travaillés pour avoir droit au chômage | Durée d'indemnisation | Prolongation jusqu'au taux plein | ||||

|---|---|---|---|---|---|---|

| AVANT | APRÈS | AVANT | APRÈS | AVANT | APRÈS | |

| 53 à 54 ans | 6 mois travaillés sur les 36 derniers | 8 mois travaillés sur les 20 derniers | 22,5 mois | 15 mois | ||

| 55 à 56 ans | 6 mois travaillés sur les 36 derniers | 8 mois travaillés sur les 20 derniers | 22,5 mois | 15 mois | ||

| 57 ans et plus | 6 mois travaillés sur les 36 derniers | 8 mois travaillés sur les 30 derniers | 27 mois | 22,5 mois | mais avec plafond * | |

Source : résumé établi par Sapiendo sur la base des annonces de Matignon.

* 57% du plafond mensuel de la Sécurité sociale.

Projections établies sur la base d'un taux de chômage actuel (autour de 7,5%).

Quel impact ? Pour qui ?

Ce nouveau système aura-t-il, par effet ricochet, un effet pervers sur le calcul de votre future retraite si vous faites face à une période de chômage avant votre départ à la retraite ? Rappelons que les périodes de chômage vous permettent de valider jusqu'à 4 trimestres par an, avec des droits à la retraite « quasiment identiques à ceux des salariés sans payer beaucoup de cotisations », souligne le cabinet d'expertise retraite Sapiendo.

Ce dernier a donc réalisé des simulations (1) pour connaître l'impact sur votre future pension. Avec une nuance d'importance : faute de texte réglementaire connu, ces simulations restent en partie théoriques... Résultat, en simplifiant : si l'allocation chômage est moins favorable pendant la période d'indemnisation prolongée précédant le départ à la retraite, les droits à la retraite sont ensuite « sensiblement identiques avant et après réforme ».

« Cela devrait affecter les revenus immédiats notamment des cadres »

A une différence près : l'introduction d'un plafonnement à 57% du plafond mensuel de Sécurité Sociale (environ 2 200 euros bruts) pour le dispositif dérogatoire d'octroi de droits supplémentaires avant l'âge du taux plein de la retraite change la donne. « Cela devrait affecter les revenus immédiats notamment des cadres », pointe Sapiendo dans sa démonstration. Toutefois, à ce stade, « l'impact de ce plafond sur le calcul des cotisations retraite reste à clarifier (assiette de calcul des cotisations, avec ou sans plafonnement...) », raison pour laquelle Sapiendo réalise plusieurs hypothèses dans son exemple.

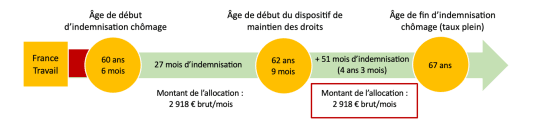

L'exemple d'un cadre gagnant 4 000 euros nets par mois

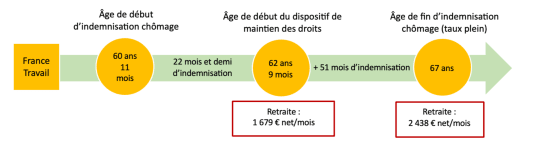

« M. Dupont est né en 1963 », détaille Sapiendo. « Après épuisement de ses droits chômage à 62 ans et 9 mois, son âge légal de départ à la retraite, il bénéficie du dispositif du maintien de ses droits chômage jusqu'à son taux plein à 67 ans. » Voici sa situation actuelle, avant la réforme de l'allocation chômage :

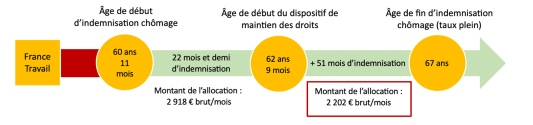

Et voici la simulation pour la même période après cette réforme, en l'état des annonces réalisées par Matignon :

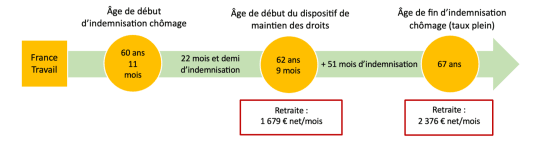

Voici enfin deux simulations de pension de retraite différentes, 2 438 euros nets par mois ou 2 376 euros nets. Pourquoi cette différence ? Selon le mode de calcul du nouveau plafonnement à 57% du plafond mensuel de la Sécurité sociale. Le premier graphique correspond à une assiette de calcul restant basée comme aujourd'hui sur le salaire journalier de référence : dans ce cas l'impact de la réforme serait minime.

Ce second graphique correspond à une autre hypothèse : « si l'assiette de calcul est réduite au niveau du plafonnement de l'indemnisation, les droits à la retraite seront moindres que sans réforme (2 376 euros contre 2 438 euros, soit une perte d'environ 62 euros). »

Bref, si vous êtes cadre ou si vous avez un salaire élevé en fin de carrière et que vous faites face à une période prolongée de chômage avant votre départ à la retraite, cette réforme pourrait avoir un impact néfaste sur votre pension. Mais cela reste à confirmer, le contenu du décret n'étant pas connu...

A quel âge puis-je partir à la retraite ? *

| Age légal de départ à la retraite ** | -- |

| Nombre de trimestres requis ** | -- |

| Âge du taux plein automatique ** | 67 ans |

* A compter du 1er septembre 2023, l'âge légal de la retraite sera relevé progressivement de trois mois par an pour atteindre 64 ans en 2030, contre 62 ans aujourd'hui.

** Source : projet de réforme des retraites du gouvernement présenté le 10 janvier 2023.

NB : Il sagit dun simulateur simplifié qui présente les cas généraux. Pour une simulation personnalisée, rendez-vous sur le simulateur du site info-retraite.

Méthodologie de Sapiendo pour cet exemple : « Les simulations sont réalisées pour un homme né le 1er janvier 1963 qui perçoit un salaire net de 4 000 net/mois en fin de carrière. Pour construire sa carrière, on a considéré une évolution moyenne des revenus de 2% par an (au-dessus de l'inflation). Dans un souci de simplification, nous n'avons pas considéré de période de carence. Pour les périodes de chômage simulées, on a retenu 4 trimestres validés par an et un nombre de points équivalent au nombre de points pendant les périodes d'activité. »