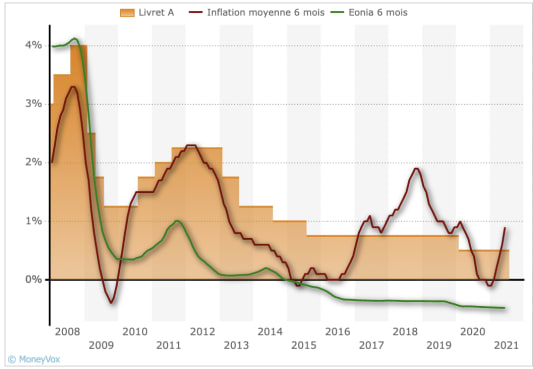

Mauvaise nouvelle pour les 55 millions de particuliers qui possèdent un Livret A. Sa rémunération de 0,5% net dimpôt, comme pour son faux jumeau le Livret de développement durable et solidaire (LDDS) est mangée par le retour de la hausse des prix. Avec une inflation attendue à 1,5% sur lensemble de lannée, le rendement réel du Livret A est négatif : -1%. Pour 1 000 euros placés, la perte de pouvoir dachat est de 10 euros. En théorie, cette mauvaise séquence pourrait se terminer dès le 1er août. En effet, tous les 6 mois, à la mi-janvier et à la mi-juillet, le gouverneur de la Banque de France propose au ministère de lEconomie de modifier (ou non) le taux d'intérêt du Livret A pour le mois qui suit. Interrogée par MoneyVox, la Banque de France indique que la recommandation sera adressée à Bercy dici la semaine prochaine.

A première vue, il pourrait sembler logique que le Livret A, souvent présenté comme le rempart contre linflation, voit sa rémunération augmenter. Pourtant, cest impossible selon la complexe formule de calcul mise en place. Elle sappuie sur deux indices : linflation annuelle hors tabac et l'STR qui reflète les taux dintérêt des prêts en euros contractés à court terme par les banques de la zone euro. Accrochez-vous : le taux du Livret A est ainsi égal à la moyenne arithmétique de l'évolution de ses deux indices au cours des 6 derniers mois, arrondie au dixième de point le plus proche. Résultat, si linflation sur les 6 derniers mois ressort à 0,9% en juin, l'STR est à -0,479, soit une moyenne globale de 0,223. Normalement, le taux du Livret A devrait donc être de 0,2% le mois prochain Heureusement, la réglementation a prévu un taux plancher qui empêche ce dernier de descendre sous la barre des 0,5%, un niveau auquel se trouve le Livret A depuis février 2020.

Le pouvoir de Bruno Le Maire

En pratique, le ministre de lEconomie, Bruno Le Maire, a le pouvoir de ne pas suivre la recommandation du gouverneur de la Banque de France. Mais ce droit de dérogation, déjà utilisé pour freiner la baisse du taux du Livret A par le passé, a peu de chance dêtre utilisé. En effet, le gouvernement demande, au contraire, aux Français de consommer une partie de leur bas de laine, qui s'est bien étoffé ces derniers mois, pour relancer la machine économique plutôt que de le garder au chaud sous le matelas. Il na donc aucun intérêt à relever le taux du Livret A et par ricochet celui du LDDS, qui de toute façon sont déjà plébiscités par les ménages. Ces derniers y ont déposé 20,7 milliards deuros depuis le début de lannée pour un total de 469 milliards d'euros, soit une hausse d'environ 8% sur un an !

Le Livret A en chiffres

- 343 milliards deuros déposés au 31 mai 2021 et même 469 milliards deuros en incluant le LDDS ;

- 54,9 millions de Livret A détenus à la fin 2019 selon des dernières statistiques diffusées en octobre 2020 par le l'Observatoire de l'épargne réglementée ;

- 5 100 euros, le solde moyen dun Livret A en 2019 ;

- 57% des Livrets A ont un solde inférieur à 1 500 euros (38% ont même moins de 150 euros), et ils ne représentent que 2% de l'encours total ;

- 6% des Livrets A dépassent le plafond de 22 950 euros, et ils représentent 30% de l'encours global.

Une hausse du taux en février 2022 ?

Mais la vérité dun jour nest pas celle du lendemain. En effet, si les jeux sont faits pour le 1er août, tout peut changer pour la prochaine révision qui interviendra le 1er février 2022. « Une augmentation ne peut être totalement exclue meme si je ne crois pas a un emballement de l'inflation. Toutefois si tel etait le cas, l'exécutif pourrait se trouver sous pression à 2 mois de lélection présidentielle pour remonter le taux à 0,75%. Ce serait une bonne nouvelle bien sûr pour les 55 millions de détenteurs dun Livret A et notamment pour les plus aisės dentre eux. Alors que 38% de Livrets A ont moins de 150 euros, seulement 6% dentre eux dépassent le plafond réglementaire de 22 950 euros et représentent un tiers de lencours total de largent déposé sur le Livret A. Un relèvement du taux du Livret A viendrait donc à sponsoriser aussi une partie de l'epargne des ménages aisés, en contradiction avec la politique monétaire actuelle », analyse Cyril Blesson, associé au sein du cabinet Pair Conseil et éditeur des Cahiers de l'épargne. Un scénario fiction qui de toute façon ne changera rien au problème de fond à savoir que le rendement du Livret A serait toujours négatif (-0,45%) en se basant sur les projections de la Banque de France d'une inflation à 1,2% en moyenne l'année prochaine. En reprenant lexemple cité au début de cet article, la perte de pouvoir dachat sur 1 000 euros laissés sur le Livret A serait de 4,5 euros et non plus de 10 euros comme aujourdhui.

Malgré tout, il faut avoir en tête que le Livret A et le LDDS gardent de sacrés atouts : la disponibilité à tout moment de l'argent déposé, la garantie de l'Etat et un rendement généreux de 0,5% pour un placement sans risque. A titre de comparaison, les livrets bancaires nassurent en moyenne quune rémunération de 0,05%, exceptés certains produits à taux boostés à 2% pendant trois mois.

Les livrets dépargne qui rapportent le plus

En revanche, si vous êtes éligible, demandez à votre banquier d'ouvrir un Livret dépargne populaire réservé aux foyers modestes. Ce produit dépargne réglementée, dont le plafond de dépôt est de 7 700 euros contre 22 950 euros pour le Livret A, assure aujourdhui un rendement de 1% net dimpôt. Ce dernier est dailleurs toujours supérieur à celui du Livret A dun demi-point. Si jamais ce dernier passait à 0,75% au 1er février 2022, par ricochet, le taux du LEP passera à 1,25%.

Qui peut toucher les 1% dintérêt du LEP ?

Selon le dernier rapport sur l'épargne réglementée, une personne majeure sur deux est éligible au LEP mais seulement 14,3% des particuliers en ont un alors que dans le même temps 82% des Français disposent d'un Livret A. Des changements majeurs sont intervenus cette année pour faciliter la distribution du LEP et en faire bénéficier le plus dépargnants possible. Si vous êtes éligible avec des ressources inférieurs au revenu fiscal de référence (voir tableau ci-dessous), privilégiez donc dabord ce produit pour placer votre épargne de précaution.

| Plafond de Revenu fiscal de référence pour détenir un LEP en 2022 | ||||

|---|---|---|---|---|

| Parts de quotient familial | France métropolitaine | Martinique, Guadeloupe, La Réunion | Guyane | Mayotte |

| Première part | 20 016 | 23 687 | 24 763 | 37 113 |

| Majoration pour la première demi-part supplémentaire | + 5 345 | + 5 658 | + 6 817 | + 10 212 |

| Majoration pour les demi-parts supplémentaires suivantes | + 5 345 | + 5 345 | + 8 007 | |

| Soit pour 2 parts fiscales (couple marié ou pacsé, personne isolée avec un enfant, personne seule avec 2 enfants) | 30 706 | 34 690 | 36 925 | 55 322 |