L'épargne réglementée comprend le Livret A, le LDDS, le Livret Jeune, le Livret d'épargne populaire ou encore le PEL. Taux 2026, fiscalité, plafond... Tour d'horizon des infos clés sur ces best-sellers de l'épargne.

Qu'est-ce que l'épargne réglementée ?

Comme son nom l'indique, l'épargne réglementée désigne les placements dont tout ou partie des conditions de fonctionnement sont encadrées par les pouvoirs publics. Cela peut être les conditions d'éligibilité, la somme maximum que vous pouvez placer, les modalités de versement périodique, le taux de rémunération, ou encore la fiscalité. La plupart des produits réglementés sont, en effet, exonérés d'impôt comme de prélèvements sociaux. Les intérêts sont versés une fois par an, en début d'année. Autre particularité des produits d'épargne réglementée : il n'est possible d'en détenir qu'un seul, par type, simultanément.

À l'inverse des placements non régulés qui peuvent être risqués, l'épargne réglementée est sans risque. C'est-à-dire que son détenteur est assuré de récupérer les sommes qu'il a déposées. De quoi en faire de bons produits d'épargne de précaution.

Les produits concernés, vous les connaissez probablement, voire en détenez plusieurs. En effet, font partie de la grande famille de l'épargne réglementée le Livret A, le Livret de développement durable et solidaire (LDDS), le Plan épargne logement (PEL), le Compte épargne logement (CEL), le Livret d'épargne populaire (LEP) et le Livret Jeune.

| Taux d'intérêt à compter du 1er août 2026 | Plafond de versement | Encours minimum | Condition d'accès | Fiscalité | |

|---|---|---|---|---|---|

| Livret A | 1,70% | 22 950 | 10 | aucune | aucune |

| LDDS | 1,70% | 12 000 | 10 | Réservé aux personnes majeures ayant leur résidence fiscale en France | aucune |

| LEP | 2,50% | 10 000 | 30 | Réservé aux personnes majeures fiscalement domiciliées en France dont le revenu fiscal de référence ne dépasse pas un plafond réglementaire | aucune |

| Livret Jeune | au moins 1,70% | 1 600 | 10 | Réservé aux jeunes de 12 à 25 ans résidant habituellement en France | aucune |

| PEL | 2,00% | 61 200 | versement initial d'au moins 225 puis 540 par an | aucune | impôt sur le revenu et prélèvements sociaux |

| CEL | 1,25% | 15 300 | 300 | aucune | impôt sur le revenu et prélèvements sociaux |

L'évolution des taux de l'épargne réglementée depuis 15 ans

Quelles différences entre livrets bancaires et réglementés ?

Le taux du Livret Distingo, du Livret Bourso +, du livret Zesto de Renault bank et autres livrets bancaires est laissé à la discrétion des banques qui créent ces produits. Elles peuvent donc appliquer des périodes de bonification ou réduire à presque 0% la rémunération de leur livret maison. À l'inverse, le taux du Livret A, LDDS... est fixé par la réglementation.

De plus, les livrets des banques ne bénéficient pas d'une exonération de fiscalité sur les intérêts gagnés. Pour comparer le rendement net d'un livret bancaire avec celui d'un livret réglementé, le client doit retirer la flat tax de 31,4%. Par exemple, imaginons qu'une banque vous propose un livret à 2% brut, cela correspond à un taux de 1,37% net. C'est ce taux net qu'il faut comparer à celui du Livret A.

Il en va de même pour les plafonds et règles de versement qui sont laissés à la discrétion des banques commerciales pour leur livret fiscalisé. C'est aussi le cas de l'usage des fonds. Si à chaque moment, quel que soit le type de livret réglementé ou non, vous pouvez récupérer votre épargne, la banque se sert indirectement de votre argent pour financer sa politique de crédit.

Dans le cadre du Livret A et du LDDS, une partie de l'épargne est gérée par la Caisse des Dépôts qui s'en sert pour financer notamment le logement social. Dans le cas des livrets bancaires, cela dépend des velléités de la banque. Certains livrets sont marketés « développement durable » ou « soutien aux entreprises régionales », d'autres n'ont pas de destination des fonds pré-établie.

Livret A : le standard de l'épargne

Alors qu'auparavant, les livrets bancaires pouvaient rivaliser avec le Livret A, ce dernier les bat désormais tous, ou presque. Créé en 1818, le Livret A est un livret d'épargne, au fonctionnement classique. Il est possible de l'alimenter par virement et de piocher dedans au gré de ses besoins, dans la limite de son plafond réglementaire (c'est-à-dire le montant maximum que l'épargnant peut verser dessus). Il est de 22 950 euros depuis 2013. Cela ne veut pas dire qu'il ne peut pas contenir un peu plus d'argent, ce, grâce uniquement aux intérêts versés chaque année par la banque.

Le taux du Livret A, qui est de 1,70% à partir du 1er août 2026 (1,50% auparavant), peut normalement changer 2 fois par an, au 1er février et au 1er août, en fonction de l'évolution de la situation économique et des décisions politiques.

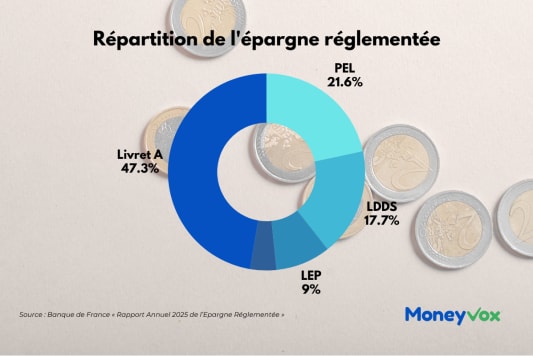

D'après le rapport annuel 2025 sur l'épargne réglementée, publié par la Banque de France en juillet 2026, 83% des Français détiennent un Livret A. Un placement qui reste la référence de l'épargne des ménages.

À fin 2025, son encours frôle les 440 milliards d'euros. Le montant moyen détenu par livret s'élève désormais à 7 554 euros, soit une hausse de près de 30% par rapport à 2021, où il atteignait 5 821 euros.

LDDS : le petit frère étiqueté « vert » du Livret A

Le LDDS (Livret de développement durable et solidaire, ex LDD), c'est peu ou prou un copier-coller du Livret A, avec un plafond plus bas, qui est de 12 000 euros. Sinon, même fiscalité, même fonctionnement, même rémunération. Il est aussi possible de détenir les deux simultanément. Même l'usage de l'épargne a une finalité semblable. Elle sert, comme l'argent sur le Livret A, à financer le logement social, la rénovation de l'habitat ancien et la construction de logements sociaux.

Toutefois, pour coller au « solidaire » de son nom, le LDDS intègre une fonctionnalité supplémentaire. Les banques où sont ouverts les Livrets de développement durable et solidaire doivent proposer chaque année à leurs clients de reverser une partie des sommes déposées à des acteurs de l'économie sociale et solidaire.

Comme le Livret A, le LDDS a continué d'attirer les épargnants en 2025. Près de 27 millions de LDDS étaient ouverts à fin 2025 et leur encours atteint environ 165 milliards d'euros.

Le Livret de développement durable et solidaire (LDDS)

LEP : le Livret A des ménages modestes

Le Livret d'épargne populaire est également un dérivé du Livret A. Mais il s'en distingue par 3 éléments majeurs. Les conditions d'éligibilité : si tout le monde peut détenir un Livret A, le LEP s'adresse uniquement aux ménages modestes. Chaque année, leur revenu fiscal de référence est vérifié de sorte que la banque s'assure de l'éligibilité du détenteur. Le plafond de versement différencie aussi le LEP du Livret A : il est de 10 000 euros seulement pour le LEP. Et la rémunération est de 2,50% pour le LEP depuis 1er février 2026 (contre 1,70% pour le Livret A). Il était de 2,70% avant le 31 janvier 2025.

Le Livret d'épargne populaire poursuit sa montée en puissance. Plus de 12,1 millions de LEP étaient ouverts à fin 2025, contre seulement 7 millions cinq ans auparavant. Cette progression reflète les campagnes d'information menées depuis 2020 ainsi que les simplifications apportées pour faciliter l'ouverture du livret.

Malgré les baisses successives de son taux en 2025, le LEP conserve un rendement nettement supérieur à celui du Livret A, permettant à son encours d'atteindre près de 84 milliards d'euros.

Le Livret d'épargne populaire (LEP)

Livret Jeune : pour les adolescents et les jeunes adultes

Si les jeunes ont accès au Livret A, ils peuvent en complément souscrire au Livret Jeune. Accessible aux 12-25 ans, ce livret défiscalisé permet d'épargner jusqu'à 1 600 euros à un taux généralement supérieur à celui du Livret A. En effet, alors que le taux du Livret A est le même quel que soit l'établissement, l'État donne plus de marge de manuvre sur le Livret Jeune. Seule contrainte : que son taux soit au moins égal à celui du Livret A (1,70% à partir du 1er août 2026). Et certaines banques proposent effectivement un taux supérieur pour attirer les jeunes (voir notre relevé actualisé), ce qui est facilité par la faiblesse du plafond du livret réglementé des 12-25 ans.

Le Livret Jeune sert à éduquer les enfants et adolescents à l'épargne. Il peut aussi servir de premier compte bancaire pour enfant, dans la mesure où la plupart des banques traditionnelles permettent d'y associer une carte de retrait.

Le PEL et le CEL pour l'épargne logement

Le Plan d'épargne logement et le compte épargne logement se destinent initialement tous deux à se constituer un apport pour préparer un achat immobilier. Surtout qu'après un certain temps (18 mois pour le CEL, 3 à 4 ans pour le PEL), ils donnent accès à un emprunt à taux encadré.

Le taux de rémunération du PEL dépend de sa date d'ouverture, et reste en vigueur tout au long de la durée de vie du produit. Un PEL ouvert à compter du 1er janvier 2026 est, par exemple, rémunéré 2%. Mais certains vieux PEL, ouverts à des taux plus avantageux, peuvent encore rapporter aujourd'hui plus de 3% à leurs détenteurs. Contrairement au Livret A ou au LEP, le PEL n'est pas exonéré d'impôt, mais bien fiscalisé dès sa première année.

Le désintérêt pour le PEL se confirme. Le nombre de plans est tombé à 8,2 millions fin 2025, contre 9 millions un an plus tôt, tandis que l'encours recule à 201 milliards d'euros. Cette baisse s'explique notamment par la concurrence de placements plus liquides et par l'arrivée à échéance des PEL ouverts après mars 2011, dont les premiers seront automatiquement clôturés à compter de 2026 lorsqu'ils atteindront leur durée maximale de quinze ans.

Ce que représente l'épargne réglementée en France

En France, l'épargne réglementée est loin d'être anecdotique. Selon le rapport annuel 2025 de la Banque de France, son encours atteint 947,5 milliards d'euros à fin 2025, soit 14,4% du patrimoine financier des ménages. Le Livret A demeure le premier produit d'épargne des Français : 83% de la population en détient un. À lui seul, il représente 439,6 milliards d'euros d'encours, tandis que le LEP atteint un niveau record de 83,7 milliards d'euros.

Autre parallèle pour mesurer l'importance de cette épargne : les produits réglementés représentent l'équivalent de 60% des sommes placées en assurance-vie en euros, un autre best-seller considéré comme le couteau suisse de l'épargne. En comparaison, l'encours total sur les assurances vie en euros représentait près de 1 571 milliards d'euros à fin 2025, selon la Banque de France.

L'actualité de l'épargne réglementée

Marie RIALLAND

Après une licence en droit et sciences politiques à Nantes puis un master de journalisme au CELSA en 2005 (Paris-Sorbonne), Marie Rialland s'est... Lire la suite

© MoneyVox 2021-2026 / Droits réservés